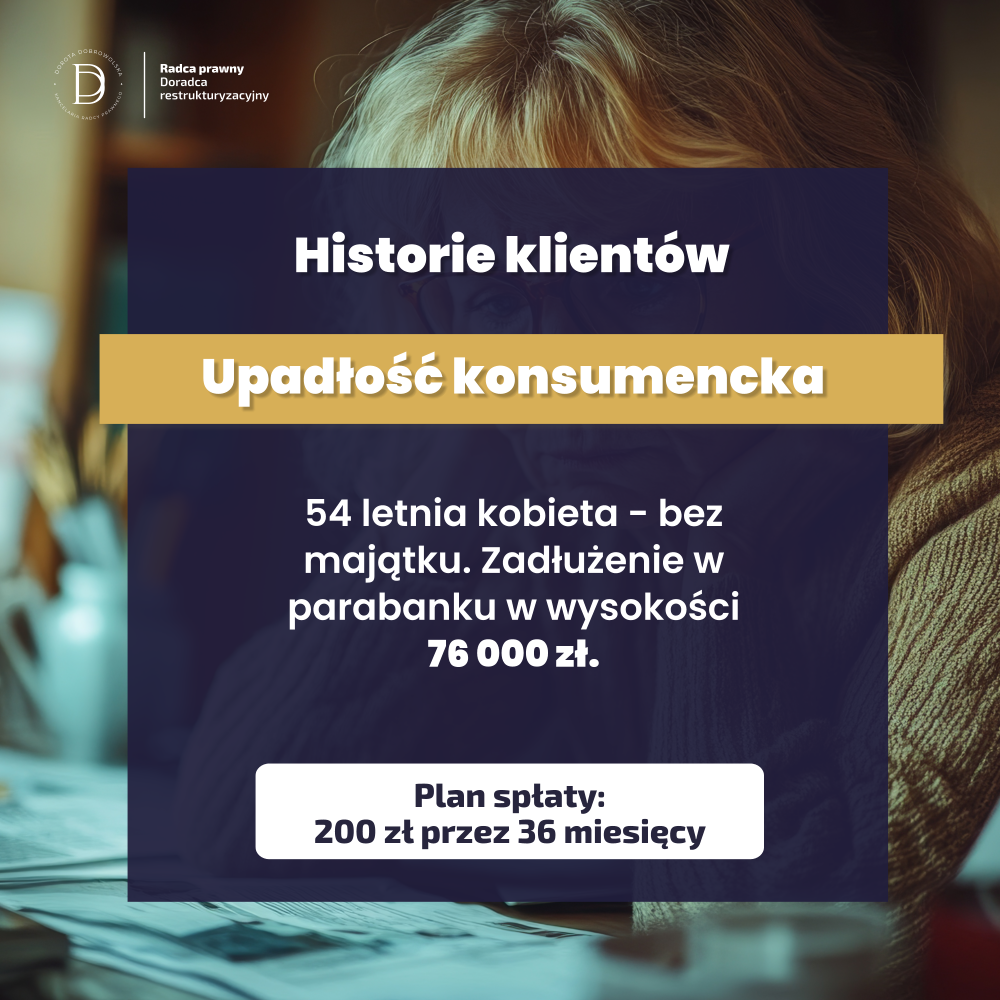

Informacja o dłużniku

Do naszej kancelarii zgłosiła się 54-letnia Pani Leokadia. Nie posiadała majątku, utrzymywała się z niewielkiej renty, była wdową, bez rodziny. Mieszkała w wynajmowanym mieszkaniu w starej kamienicy, bez centralnego ogrzewania. Ze względu na zły stan zdrowia nie mogła podjąć pracy, a z renty miała zajęcie komornicze. Po opłaceniu kosztów życia, zostawało jej niewiele na żywność i leki. Zgłosiła się do nas, gdy pogorszył się jej stan zdrowia.

Pani Leokadia wpadła w długi, zaciągając chwilówki na leczenie ciężko chorego męża. Po jego śmierci straciła dach nad głową, gdyż zrzekła się majątku. Depresja i utrata pracy sprawiły, że jej zadłużenie rosło.

Analiza prawna:

Obowiązujące przepisy prawa upadłościowego umożliwiły Pani Leokadii na to aby starała się o ogłoszenie upadłości konsumenckiej. Jakie przesłanki muszą wystąpić aby wobec osoby fizycznej została ogłoszona upadłość konsumencką?

Po pierwsze osoba fizyczna musi być konsumentem: czyli nie może prowadzić działalności gospodarczej – nie może być przedsiębiorcą.

Po drugie: konsument musi mieć wymagalne zobowiązania, których nie jest w stanie spłacić. Co ważne nie musi wystąpić wielość wierzycieli, czyli konsument ma tylko jednego wierzyciela.

Po trzecie: konsument nie musi mieć żadnego majątku.

Po czwarte: warunkiem koniecznym do tego aby ogłosić upadłość jest złożenie wniosku o ogłoszenie upadłości do sądu upadłościowego właściwego miejscowo dla miejsca zamieszkania konsumenta. Obecnie wnioski składa się elektronicznie przez Krajowy Rejestr Zadłużonych.

Przebieg postępowania:

Sąd upadłościowy wyznaczył syndyka, który wezwał Panią Leokadię do złożenia wyjaśnień. Jako jej pełnomocnicy towarzyszyliśmy jej w spotkaniach i zajęliśmy się formalnościami. Syndyk poinformował wierzycieli o ogłoszeniu upadłości. W jej przypadku nie było etapu likwidacji majątku, a postępowanie trwało rok. Jedyną niedogodnością było potrącanie 600 zł miesięcznie z renty przez ZUS na rzecz syndyka.

Plan spłaty:

Syndyk przygotował projekt planu spłaty. Złożyliśmy stanowisko i wyjaśnienia w imieniu Pani Leokadii. Na końcowej rozprawie sąd ustalił plan spłaty wierzycieli na okres 36 miesięcy po 200 zł miesięcznie. Z pierwotnego zadłużenia ponad 76 000 zł, Pani Leokadia musi spłacić tylko 7 200 zł, a pozostałe długi zostały umorzone.

Wnioski i zalecenia:

Czy warto ogłosić upadłość konsumencką? Zdecydowanie tak. Skorzystanie z pomocy profesjonalisty (radcy prawnego lub doradcy restrukturyzacyjnego) pomaga uniknąć błędów proceduralnych i zapewnia wsparcie w procesie. Przykład Pani Leokadii pokazuje, że upadłość konsumencka może przynieść ulgę. Zamiast 600 zł miesięcznie, teraz spłaci 200 zł przez 36 miesięcy, a po zakończeniu spłat odzyska spokój finansowy.

Bezpłatny ebook o upadłości konsumenckiej

Przygotowaliśmy dla Państwa bezpłatny materiał zawierający kilka zagadnień dotyczących upadłości konsumenckiej.

Najczęściej zadawane pytania:

- Czym jest upadłość konsumencka?

- Jak wygląda ogłoszenie upadłości konsumenckiej?

- Jakie są korzyści z ogłoszenia upadłości konsumenckiej?

- Czy ogłoszenie upadłości konsumenckiej zniszczy moją zdolność kredytową?

- Czy muszę zatrudnić pełnomocnika do ogłoszenia upadłości konsumenckiej?

- Czy wszystkie długi mogą być objęte upadłością konsumencką?

- Czy muszę sprzedać swoje mienie podczas upadłości konsumenckiej?

- Jak długo potrwa proces upadłości konsumenckiej?

- Czy mogę uniknąć utraty nieruchomości podczas upadłości konsumenckiej?